Nowy JPK. Podmioty powiązane

Nowy JPK VAT obowiązuje od 1 października 2020 r.

Nowy JPK VAT zgodnie z rozporządzeniem powinien zawierać dane o istniejących powiązaniach między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy – oznaczenie „TP”.

Nowy JPK. Oznaczenie TP

Od 1 października obowiązują nowe przepisy dotyczące składania deklaracji VAT i plików JPK_VAT.

Regulacje te zostały wprowadzone Rozporządzeniem Ministra Finansów, Inwestycji i Rozwoju z dnia 15 października 2019 r. w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku od towarów i usług. Zgodnie z § 10 ust 4 pkt 3 w/w aktu prawnego nowa ewidencja winna zawierać dane o istniejących powiązaniach między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy – oznaczenie „TP”.

O jakie relacje i powiązania chodzi?

Wskazana podstawa prawna odsyła do przepisów o podatku dochodowym. Zgodnie z art. 23m ust 1 pkt 5 ustawy o PIT chodzi o relacje, występujące pomiędzy podmiotami powiązanymi, czyli:

a) podmiotami, z których jeden podmiot wywiera znaczący wpływ na co najmniej jeden inny podmiot, lub

b) podmiotami, na które wywiera znaczący wpływ:

– ten sam inny podmiot lub

– małżonek, krewny lub powinowaty do drugiego stopnia osoby fizycznej wywierającej znaczący wpływ na co najmniej jeden podmiot, lub

c) spółkę niemającą osobowości prawnej i jej wspólników, lub

d) podatnika i jego zagraniczny zakład.

Co to znaczy: „wywieranie znaczącego wpływu”?

Przez wywieranie znaczącego wpływu, zgodnie z art. 23m ust 2 ustawy o PIT, rozumie się:

1) posiadanie bezpośrednio lub pośrednio co najmniej 25%:

a) udziałów w kapitale lub

b) praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub

c) udziałów lub praw do udziału w zyskach lub majątku lub ich ekspektatywy, w tym jednostek uczestnictwa i certyfikatów inwestycyjnych, lub

2) faktyczną zdolność osoby fizycznej do wpływania na podejmowanie kluczowych decyzji gospodarczych przez osobę prawną lub jednostkę organizacyjną nieposiadającą osobowości prawnej, lub

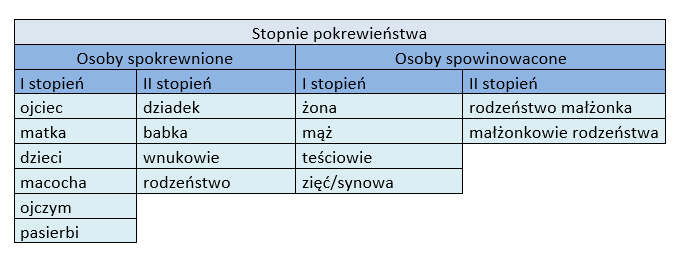

3) pozostawanie w związku małżeńskim albo występowanie pokrewieństwa lub powinowactwa do drugiego stopnia.

Ewelina Policha

Od 10 lat rozliczam jednoosobowe działalności gospodarcze i spółki prawa handlowego. Posiadam wysokie kwalifikacje w zakresie obsługi kadrowo-płacowej. Uważam, że mam szczęście, że wykonuję zawód, który kocham.

Przeczytaj również

Jak wybrać odpowiednie biuro rachunkowe?

Na różnym etapie rozwoju przedsiębiorstwa przychodzi moment, w którym warto rozważyć outsourcing usług księgowych. To ciekawa alternatywa dla utrzymywania działu księgowego w ramach organizacji. Przed podjęciem decyzji o współpracy z zewnętrznym partnerem, warto jednak rozważyć kilka kluczowych aspektów. W tym…

Zalety i korzyści outsourcingu usług kadrowo-płacowych

Dowiedz się, na czym polega zdalna księgowość w praktyce

Jak założyć firmę w 2024 – Krok po kroku

Dowiedz się, na czym polega zdalna księgowość w praktyce